티스토리 뷰

2월 5일(월) 오전에 SK텔레콤 실적과 배당금이 함께 발표가 되었습니다. 그래서 이 내용에 관하여 정리를 해보도록 할 텐데 IR 자료에서 중요하다고 생각되는 부분도 함께 말씀을 드리도록 하겠습니다.

주식 배당 핵심 정보

주주 환원 정책을 살펴보도록 하겠습니다.

SK텔레콤 작년 하반기에 3천억 원 규모로 자사주를 매입을 했었죠? 전체 주식의 2.8% 비중인 약 609만 주를 매수를 하였는데요. 이 중에 2천억 원 규모인 404만 주를 2월 5일(월) 소각을 하였습니다.

이번에 소각된 주식 수는 전체 주식의 1.8% 비중인데 쉽게 말씀드리면 SK텔레콤 주식이 오늘 2% 정도 줄어들었다고 이해를 하시면 되겠습니다.

그리고 자회사 브로드밴드의 배당금을 재원으로 꾸준하게 자사주를 매입해서 소각을 하겠다고 이야기했으니 작년에 이어서 올해 또 자사주를 매입하는 것은 어렵겠지만 내년에는 한번 매입을 하고 소각을 해주길 바라봅니다.

4분기 배당금 지급일

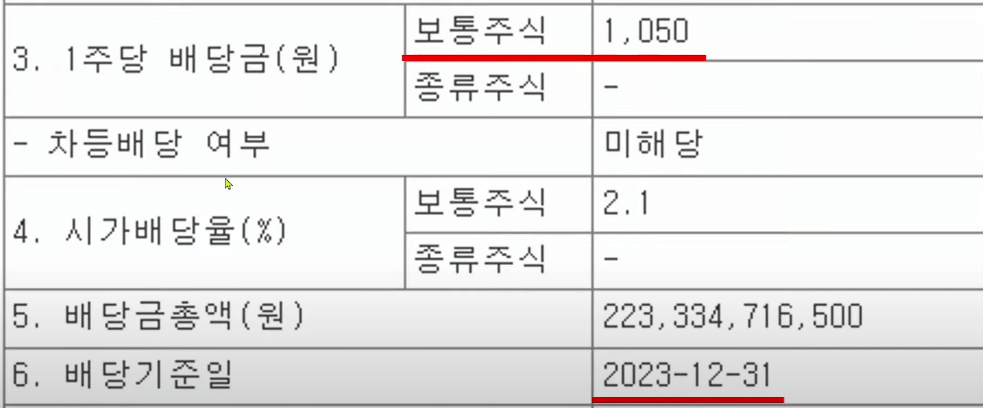

그리고 4분기 배당금은 1050원으로 결정이 되었습니다.

SK텔레콤은 분기마다 830원씩 균등하게 지급을 하다 보니까 이번 4분기에도 830원이라고 예상을 하고 있었는데요. 예상보다 220원이 더 늘어나는 서프라이즈가 나왔습니다.

배당 기준일은 작년 말이었기 때문에 작년 말에 SK텔레콤 주식을 보유하신 분들은 주당 150원 배당금을 받을 수가 있게 되고요. 작년 4분기 배당금은 올해 4월 중에 입금될 예정입니다.

그래서 작년 한 해 총배당금으로 3540원을 지급했는데요. 2월 5일(월) 주가 기준으로 배당 수익률은 7%가 되고요. 4분기 배당금인 1050원 기준으로 배당 수익률은 2.1%입니다.

배당 총액 매년 증가

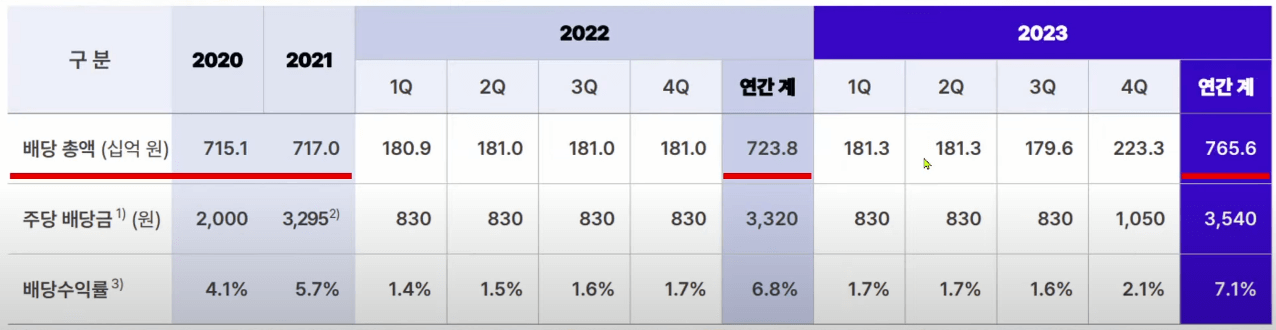

그래서 SK텔레콤은 23년 배당금 총액으로 7,656억 원을 사용하게 됩니다.

그리고 22년도는 배당금 총액이 7,238억 원, 21년도는 7,170억 원이었습니다. 그러므로 배당금 총액은 4년 연속 늘어나고 있고 자사주도 소각하고 있는 기업이니 한국에 상장된 종목 중에서 거버넌스는 아주 좋은 기업이라고 생각이 됩니다.

1분기 배당금 지급일

그리고 SK텔레콤은 분기 배당을 하기 때문에 조금 있으면 1분기 배당금을 받을 수가 있습니다.

작년 4분기 배당금은 1050원이었지만 올해 1분기는 전년과 비슷하게 830원 정도를 예상하고 있는데요. 이와 같은 1분기 배당금은 3월 27일 수요일에 보유를 하시면 받을 수가 있고 배당금은 5월 중에 지급됩니다.

SK 텔레콤 주가 전망

SK 텔레콤 주가를 확인해 보도록 하겠습니다.

요즘에 시장을 관통하는 테마로 PBR이 있습니다. PBR 낮은 배수 종목들이 주가가 크게 상승하면서 이웃사촌인 KT도 단기간에 주가가 크게 상승하였는데요.

SK텔레콤도 이런 분위기 속에서 배당락을 회복했고 주가는 5만 원 이상으로 올라왔지만 그래도 다른 종목에 비해서 흐름이 아쉬운 것은 사실입니다.

SK텔레콤 22년 배당 성향은 79%였습니다. 인적 분할 후 SK하이닉스가 빠져나갔지만 배당금을 유지하다 보니 배당 성향이 높아졌는데요. 현재는 배당 성향을 더 높이기 어려운 상황이라 배당금이 더 크게 늘어날 가능성은 적은 종목입니다.

그러므로 배당금도 최선을 다해서 지급을 해주고 있고 또한 자사주 매입과 소각까지 한마디로 주주 환원을 잘해주는 종목이었다 보니까 현재 PBR은 0.9배로 요즘에 주가가 급등하는 종목들에 비하면 PBR이 낮은 편이 아닙니다.

사실 주주 환원을 잘해주는 기업이라서 이런 가치가 밸류에 반영이 되어 있다 보니까 다른 종목들처럼 PBR 테마에 편승하지 못하는 상황이 발생하게 되었는데요.

그러므로 다른 종목에 비해서 주가가 상대적으로 상승하지 못했다는 것이 아쉽지만 배당금을 목적으로 투자하는 분들에게는 주가가 올라가지 않았기 때문에 그만큼 편하게 추가 매수할 수 있는 상황이거든요.

그러므로 주요 고배당주들 대부분이 단기 급등이 나온 현재 상황에서는 그나마 편안한 마음으로 추가 매수할 수 있는 종목은 SK텔레콤이 유일하지 않을까 조심스럽게 생각해 봅니다.

SK텔레콤 4분기 실적

SK 텔레콤 4분기 실적 체크해 보겠습니다.

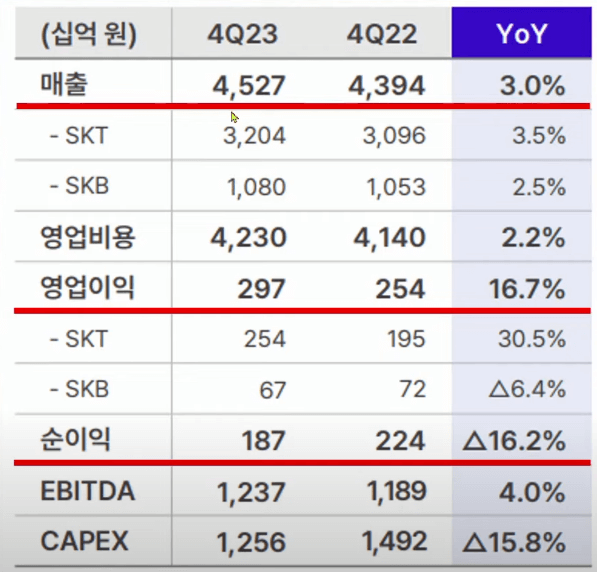

23년도 4분기 매출액은 4조 5,270억 원이었습니다. 전년 동기 대비 3%가 늘어났고요. 그리고 영업이익은 2970억 원으로 전년 동기 대비 무려 16.7%가 늘어났고요. 순이익은 1870억 원으로 전년 대비 16% 감소하였습니다.

영업이익이 늘어났지만 순이익이 줄어들었기 때문에 아마도 1회성 영업 외 손실이 발생했다고 생각이 되는데 IR 자료에서도 구체적인 내용은 언급되지 않아서 정확한 원인을 파악하기는 어려웠습니다.

그리고 회사별로 보면 SK텔레콤과 브로드밴드는 둘 다 매출액은 약 3% 규모로 늘어났습니다만 영업이익을 보면 SK텔레콤은 전년 대비 30%가 늘어났는데 브로드밴드는 6% 감소했습니다.

그래서 자회사인 SK브로드밴드는 4분기에 약간 부진했지만 그래도 SK텔레콤이 좋은 실적으로 만회를 해주었다고 생각이 됩니다.

컨센서스와 비교

그리고 컨센서스와 비교를 해보면 매출액은 1% 영업이익도 1% 컨센보다 더 좋았습니다.

하지만 당기 순이익은 컨센 대비 4% 적었는데요. 그래서 전반적으로 SK텔레콤의 4분기 실적은 컨센에 부합하는 수준이었다고 생각이 됩니다. 그리고 연간 실적을 보면 매출액은 22년 대비 2% 영업이익은 9% 순이익은 21%가 증가했습니다.

특히나 이익률까지 1% 개선하면서 23년에도 좋은 실적을 이어나갔다는 것을 실적으로 증명을 해주었다고 생각이 되고요. 이런 실적 때문에 4분기 배당금은 예상보다 조금 더 많이 나왔습니다.

IR 자료 핵심 내용

IR 자료 중에서 중요한 내용을 살펴보도록 하겠습니다.

먼저 주력 사업인 통신 사업부터 체크를 하겠습니다. 4분기 5G 가입자 수는 1570만 명이었는데요. 전 분기보다 60만 명이 증가하였고 이제 전체 가입자 중에서 68%는 5G 요금제를 사용하고 있습니다.

22년도 4분기와 비교를 해보면 5G 가입자 수는 약 200만 명 정도 늘어났는데요. 최근에 가입자 증가세는 약간 줄어들었지만 그래도 매 분기마다 꾸준하게 가입자 수는 늘어나고 있습니다.

그리고 이번 분기에도 LTE 가입자 수는 줄어들었고 5g 가입자 수는 늘어났는데요. lte 요금제를 사용하는 분들이 5g로 넘어가거나 알뜰폰으로 넘어가는 분들도 계실 겁니다. 여하튼 전체 가입자 수가 전 분기 대비 10만 명 정도 늘어났다는 것은 긍정적인 부분이라고 생각이 됩니다.

우려되는 점은?

하지만 우려되는 부분도 있습니다.

'ARPU'라고 해서 1인당 통신 요금을 의미하는데 이 지표가 계속 줄어들고 있습니다. 23년 3분기에는 1인당 약 3만 원 정도 통신 요금을 사용했는데 4분기에 2만 9,600원으로 약 300원이 줄어들었거든요.

그리고 연간으로 보면 3.1%나 줄어들었습니다. 그래서 작년부터 정부가 계속 통신 요금 인하를 요구하고 있고 통신 3사도 저가형 요금제를 출시하는 상황이다 보니까 1인당 통신 요금이 줄어드는 추세의 원인이라고 보입니다.

정부 단통법 폐지?!

그리고 정부는 단통법을 올해 폐지하겠다는 강력한 의지를 보여주고 있습니다.

법을 개정해야 되기 때문에 국회를 통과해야 되는 부분이지만 안 되면 시행령으로도 단통법을 폐지할 수 있다고 이야기를 하고 있는데요.

사실 지금은 통신 3사의 고객 수가 어느 정도 고착화되어 있어서 예전처럼 단말기 지원금을 공격적으로 지원하면서 마케팅을 과도하게 하지는 않을 것 같기는 한데요.

여하튼 이런 부분도 실적에 영향을 줄 수가 있으니까 실적 발표를 할 때마다 마케팅 비용이 증가하는지도 관찰을 해볼 필요가 있을 것 같습니다.

브로드밴드 가입자 수 계속 증가

그리고 자회사인 브로드밴드도 유료방송 가입자 수는 계속 늘어나고 있습니다.

23년 4분기 기준으로 약 950만 명이 가입을 하고 있는데요. 전 분기 대비 3만 4천 명이 늘어났거든요. 그래서 유료방송 가입자 수도 매 분기마다 계속 늘어나면서 좋은 성장을 이어나가고 있습니다.

신규사업

신규사업에 대해서 알아보도록 하겠습니다. 먼저 데이터센터와 클라우드인데요.

데이터센터의 매출액은 4분기 530억 원으로 3분기 대비 늘어나지는 않았습니다. 하지만 연간으로 보면 약 500억 원 증가하면서 1년 만에 매출액이 30% 늘어났습니다.

그리고 클라우드 매출액은 4분기에 450억 원으로 3분기 대비 90억 원이 증가하였는데요. 역시나 연간으로 보면 약 37% 매출액이 늘어나면서 미래 먹거리의 역할을 톡톡히 해내고 있다고 보입니다.

그리고 참고로 SK텔레콤은 데이터센터를 계속 확장해 나갈 계획이라고 지난 3분기에 발표를 하였습니다. 26년까지 약 30% 캐파를 확장할 계획이며 데이터센터와 클라우드 매출액은 앞으로도 순조롭게 늘어날 거라 예상합니다.

T우주 좋은 성장 기대

그리고 또 하나 중요한 사업인 구독 서비스 T우주도 23년에 좋은 성장을 이어나갔는데요.

현재 가입자 수가 230만 명으로 1년 만에 70만 명이 늘어났고요. 그리고 구독 관련된 매출도 매 분기마다 계속 늘어나면서 23년 동안 1조 3천억 원의 매출이 발생하였습니다.

그래도 아직까지 SK텔레콤 가입자 수에 비하면 T우주를 이용하는 고객 수가 많지는 않지만 구독 서비스를 활용할 수 있는 제휴처를 더 늘려간다면 올해도 가입자 수는 꾸준하게 늘어날 것이라고 기대를 해봅니다.

함께 보면 좋은 글

현대자동차 주가 전망 배당금 지급일

이미 투자하시는 분들은 알고 계시겠지만 24년 1월 25일(목) 현대자동차가 4분기 실적을 발표하였습니다. 아울러서 배당금도 함께 발표가 되었는데요. 이 내용에 대해서 정리해 보도록 하겠습니

2.1seohs.com

배당금 높은 주식 순위 국내 BEST6

2024년 새해를 맞이하여 개인적으로 적립식 투자 매력이 있으면서 배당금이 높은 주식을 보유한 기업 BEST6에 대해 소개를 해보겠습니다. 2024년 1월 5일 기준 기대 배당 수익률이 6% 이상을 보이고

2.1seohs.com

삼성물산 주가 배당금 지급일 실적

대한민국에서 명실공히 시공 능력 1위를 기록 중인 기업 하면 삼성물산이라고 할 수 있는데요. 이 삼성물산의 배당금과 배당금 지급일, 주가 전망에 대해 분석해 보도록 하겠습니다. 삼성물산은

2.1seohs.com